En este trabajo

hablaremos de como se encuentran actualmente las tasas de natalidad y

mortalidad para España, y como se ha ido desarrollando a lo largo de las

últimas décadas. También veremos como estas tasas afectan a la “hucha” de las

pensiones del futuro.

Si analizamos la tasa

de natalidad, España ha registrado en 2017 un total de 391.930 nacimientos, el

número más bajo desde 1996, mientras que la tasa de natalidad se sitúa en 8,4

nacimientos por cada mil habitantes, y

es la más reducida de toda la serie histórica, que se remonta a 1976. Así lo

reflejan los datos obtenidos en el Instituto Nacional de Estadística (INE). Por

tanto, hay una pérdida de población registrada en España durante el año pasado,

con un saldo vegetativo negativo (la diferencia entre nacimientos y muertes) de

31.245 personas.

Según

datos provisionales, en 2017 nacieron en España 391.930 niños, lo que supone un

descenso del 4,5 % respecto al año anterior (18.653 nacimientos menos) y, desde

2008, año en que nacieron 519.779 niños y que fue el máximo en 30 años, el

número de nacimientos se ha reducido un 24,6 %.

Por

otro lado, también ha descendido levemente el número de hijos por mujer, que se

sitúa en 1,31 frente al 1,34 de 2016, mientras que la edad media a la hora de

tener un hijo ha ascendido hasta los 32,1 años y es la más alta de toda la

serie histórica. Además, el número de mujeres entre 15 y 49 años (en edad de ser madres) se ha reducido hasta los

10,57 millones en 2017. También se ha atrasado la

edad media a la que una pareja contrae matrimonio: ahora va en aumento y alcanzó

los 37,8 años para los hombres y los 35 años para las mujeres. Las

razones de demorar la maternidad y el casamiento se concentran en las

dificultades laborales de los más jóvenes, en un momento de mercado con altas

tasas de temporalidad y desempleo.

En conclusión, desde 1976, la esperanza de vida se

ha incrementado en diez años, pasando de los 73,6 años de media a los 83,6 años

de vida actuales. La natalidad, por su parte, se ha reducido a la mitad,

pasando en cuatro décadas de 2,77 hijos por madre a 1,32, según el Instituto

Nacional de Estadística (INE). La Comisión Europea estima que en el 2060 un

tercio de la población tendrá más de 65 años. Y un último dato: la edad media

de los españoles ya alcanza los 44 años y en varias provincias supera incluso los

50.

Analizando

ahora la tasa de mortalidad, durante 2017 fallecieron en España 423.643

personas, un 3,2 % más que en el año anterior, y la tasa de mortalidad se situó

en 9,1 defunciones por cada mil habitantes, frente a 8,8 del año 2016. Esto

implica que durante el pasado año el país perdió población, en concreto 31.245

personas (la diferencia entre nacimientos de madre residente en España y

defunciones de residentes en el país), algo que ocurrió por primera vez en

2015, cuando se registró un saldo negativo de 1.976 personas, pero que previamente

nunca había pasado.

La

esperanza de vida al nacer se mantuvo en 83,1 años (al igual que en 2016) y,

por sexo, en los hombres alcanzó los 80,4 años y en las mujeres los 85,7. De

acuerdo a las condiciones de mortalidad del momento, una persona que alcanzara

los 65 años en 2017 esperaría vivir, de media, 19,1 años más si es hombre y 23

más si es mujer.

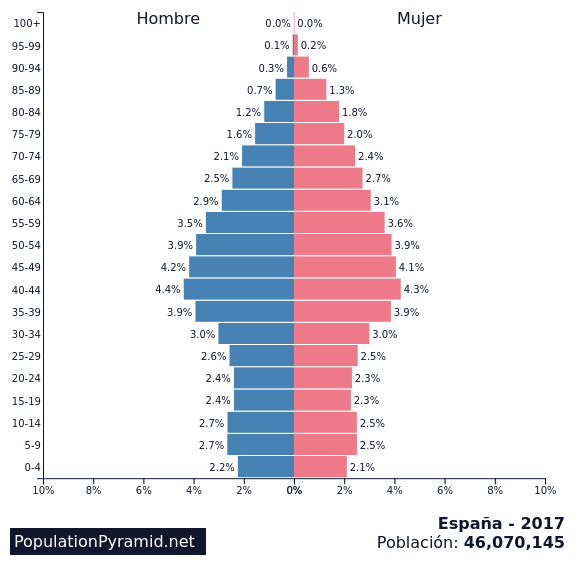

Si juntamos la

tasa de natalidad y de mortalidad podemos ver como España será el segundo país

más envejecido del mundo para 2050, detrás de Japón. La siguiente pirámide nos

muestra el envejecimiento de la población:

El sistema de

pensiones en España es de reparto, es decir, trabajadores actuales, mediante

sus cotizaciones sociales, pagan a los pensionistas presentes. En términos de

PIB, el gasto en pensiones en España es del 11,4% del PIB,

siendo el principal gasto que recogen los Presupuestos Generales del Estado

(PGE). Cada año que pasa el problema de las pensiones crece ya que el sistema

va integrando a más pensionistas con una esperanza de vida mayor y con

pensiones más altas por lo cotizado en la vida laboral. Atendiendo al gasto

presupuestado para 2018 en materia de pensiones, será de 144.834 millones, lo

que supone un incremento del 3,7% respecto a 2017, 5.188 millones

más.

El envejecimiento

en curso pone presión sobre la sostenibilidad financiera en un sistema de la

Seguridad Social que tiene un déficit de 18.000 millones de euros. Es una de las tasas más elevadas del mundo,

ligeramente por detrás de Japón y al mismo nivel que Suiza, según datos de la

OCDE. Este es un fenómeno que, además, se encuentra lejos de detenerse. Cada

año que pasa vivimos 2,5 meses más y la esperanza de vida podría superar los 90

años hacia mediados de siglo. En el caso de la prestación por jubilación hay que

tener en cuenta que a partir de 2022 (los últimos 25 años) se calculará la

cuantía de la pensión en función de los años cotizados y las bases por las que

se cotizó.

En el ámbito de la

demografía, esta es una de las claves de los sistemas de pensiones de reparto

como el español. Los condicionantes demográficos clave de las estructuras de

población se limitan a tres: nacimientos, defunciones y migración. Los

nacimientos constituyen un aumento de la población; las defunciones, una

reducción; y la migración puede ser ambas: un aumento (inmigración) o una

reducción (emigración).

Para ver

cuál es el verdadero problema de todo esto, analizaremos el ratio

trabajador-pensionista para poder analizar la sostenibilidad de la “hucha” de

las pensiones. Hoy hay 2,1

trabajadores por cada pensionista. Una ratio al borde del equilibrio financiero

que va camino de empeorar si no se modera el coste de las pensiones. Dicho de

otro modo, únicamente una mayor recuperación del empleo y los salarios podría

paliar los desajustes del sistema. Pero el desequilibrio demográfico juega en

contra del actual sistema y esperar una recuperación rápida es algo improbable

a medio plazo.

En 2011 la hucha de las pensiones

llegó a acumular 70.000 millones de euros. En tan sólo cinco años, desde 2012,

el Gobierno ha sacado 66.000 millones de euros de la llamada hucha. Además,

para cubrir las necesidades de gasto, entre 2017 y 2018 la Seguridad Social ha

pedido prestados otros 25.000 millones. Hoy el Fondo cuenta con 8.095 millones

de euros frente a los 70.000 millones de euros que contaba en 2011.

Por otro lado, la Seguridad Social

tiene que dar en la actualidad cobertura a 8,7 millones de pensionistas, 1,1

millones más que al principio de la crisis. Cada uno de ellos percibe, de

media, 250 euros más al mes que hace una década. Todo ello supone una subida

del 57% de los costes del sistema público. La devaluación salarial vivida en

los años más duros de la crisis es una realidad con efectos negativos para el

presente y para el futuro. A esto también le sumamos que las bonificaciones a

la contratación y los menores salarios que ha dejado la crisis se han traducido

en unos ingresos que crecen más despacio que la economía y que los gastos. En

la última década los ingresos para las pensiones se han mantenido prácticamente

estancados por la disminución del número de ocupados y la moderación salarial,

la cual, pese a favorecer la recuperación del empleo, ha hecho mella en las

cotizaciones. Todo esto ha provocado que el sistema de previsión tenga un

déficit de unos 18.000 millones de euros en 2017, que apenas se reducirá a los

16.000 millones en este ejercicio.

Por último, a partir de mediados de

la próxima década, España deberá afrontar un desafío crítico: la jubilación de

los baby boomers. Entre 2025 y 2050, se retirarán millones de

personas y, si la inmigración no lo remedia, este contingente superará

ampliamente al de nuevos trabajadores. Con ello, la relación entre ocupados y

pensionistas podría verse ubicada por debajo de la cifra actual, incluso en una

situación de pleno empleo, lo que obligará a nuevos ajustes. La bomba

demográfica es una amenaza, pero también una oportunidad que cambiará la

economía para siempre. El sistema necesita cotizantes (trabajadores) para

abonar las prestaciones (pensiones).

El desequilibrio

demográfico que implica una población envejecida pone en jaque la salud de las

cuentas de la Seguridad Social, dado que aumentan los gastos al aumentar la

población mayor de 65 años que, además, causa pensiones cada vez más altas, sin

conseguir incrementar los ingresos por la vía natural del incremento de

cotizantes, al haber cada vez menos nacimientos. Con una natalidad en descenso,

los ingresos pueden incrementarse por la vía de la inmigración, el aumento de

la productividad y el empleo, o el aumento de la presión contributiva.

Ana

Sánchez Gómez

[artigo de opinião produzido no âmbito da unidade curricular “Economia Portuguesa e Europeia” do 3º ano do curso de Economia (1º ciclo) da EEG/UMinho]

Sem comentários:

Enviar um comentário